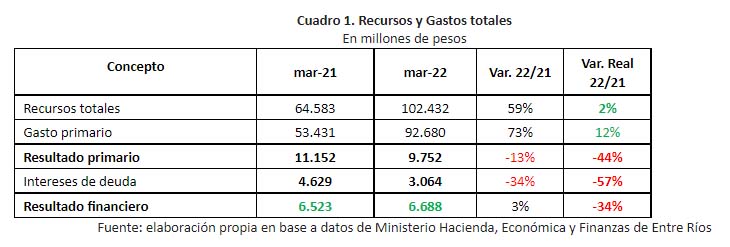

“Esta dinámica se explica porque los gastos totales se incrementaron 10 puntos porcentuales más que los ingresos públicos”, explicaron. “El resultado primario (antes del pago de intereses) fue positivo, pero inferior en términos nominales; lo mismo sucedió con el resultado económico, que es la diferencia entre recursos y gastos corrientes”, agregaron.

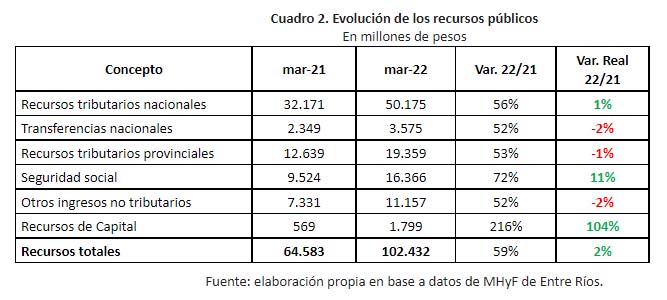

La recaudación por aportes y contribuciones a la seguridad social fue el concepto de recursos corrientes que más se incrementó, debido al mayor aporte de los empleados públicos como consecuencia del aumento salarial recibido.

Los recursos de capital se triplicaron. Este concepto, sin embargo, solo representa el 2% de la recaudación. Corresponde al pago de intereses y la devolución de capital de créditos otorgados al sector privado entre otros.

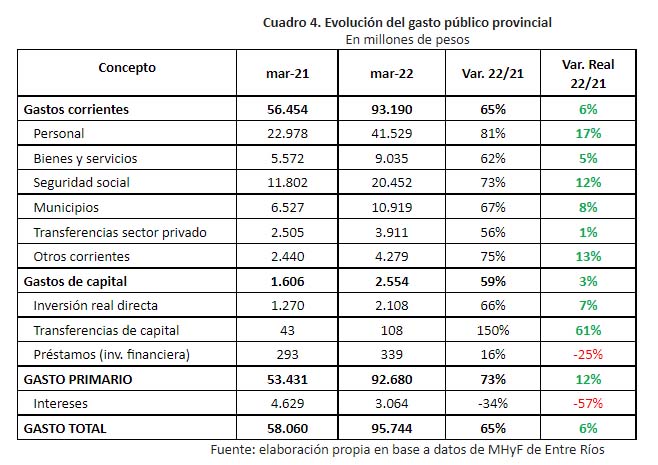

La evolución del gasto público provincial

Los gastos corrientes fueron el 97% del gasto total y Personal fue el concepto de mayor participación, ya que representó 45% de los gastos corrientes. El gasto en personal aumentó 17 puntos porcentuales por encima de la inflación entre el primer trimestre de 2021 y el mismo período de 2022. El segundo gasto con mayor incidencia fue la seguridad social, que representó un 22% de los gastos corrientes y aumentó un 12% por encima de la inflación. El tercero fue la coparticipación a municipios, que representó el 12% y aumentó un 8% por encima de la inflación.El gasto en desarrollo de bienes de capital también se incrementó en términos reales, pero solo representó el 2,2% del total de gastos. Por otro lado, el pago de intereses de la deuda se redujo en términos nominales; esto puede responder a cambios en el cronograma de vencimientos.