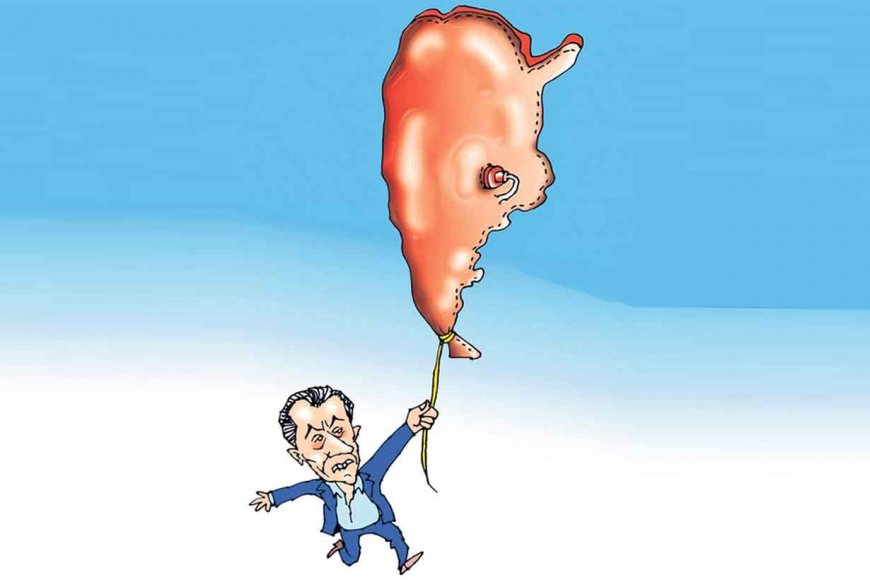

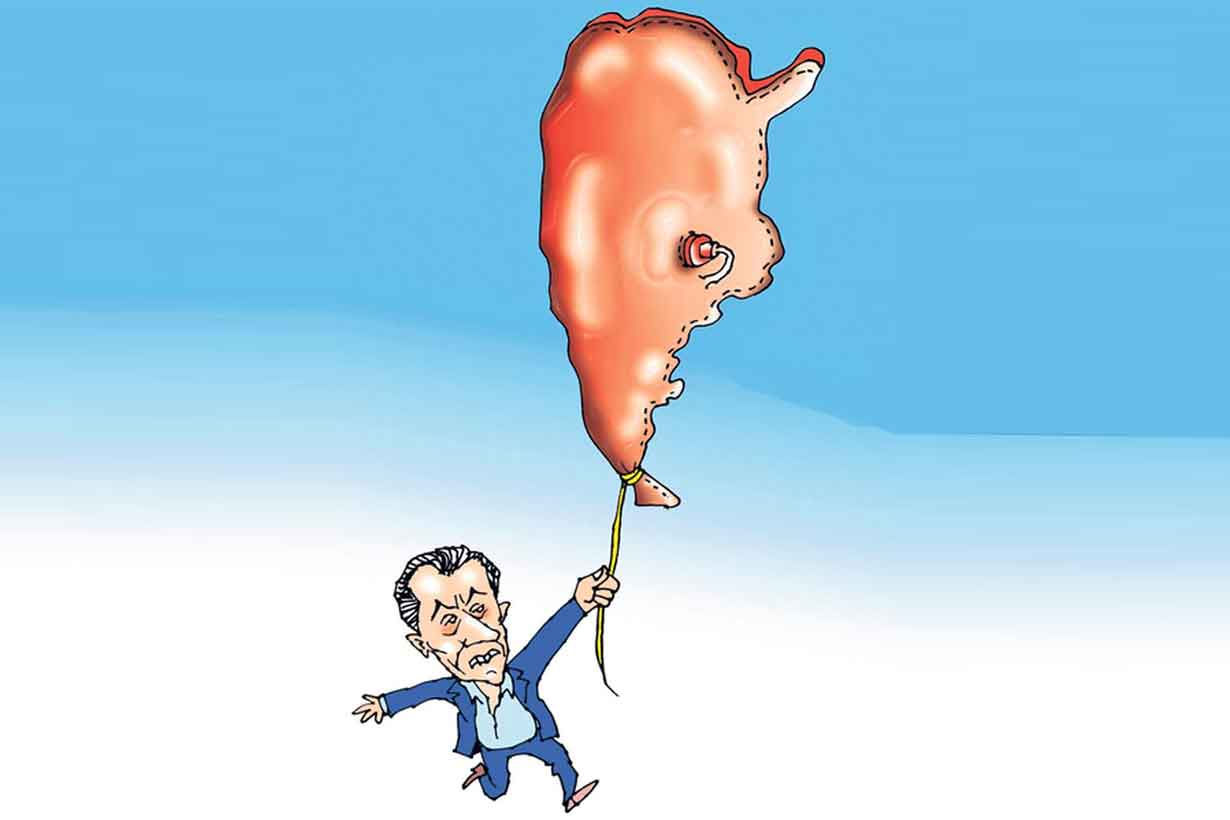

Una nueva ola de aversión al riesgo en el mundo, manifestada en un fortalecimiento del dólar y el debilitamiento de las monedas de países emergentes, golpeó con fuerza a Argentina, donde la suba semanal del tipo de cambio superó el 6% el jueves pasado.

Sí, es cierto que gran parte de los movimientos que muestran los activos argentinos están determinados por cuestiones globales, pero también lo es que la exageración en las subas y las bajas tienen mucho que ver con que el riesgo percibido de invertir en Argentina excede al de otros mercados emergentes.

El detonador del malhumor actual en los mercados provino del reporte mensual de inflación de enero. Aquel 2,9%, que sorprendió al propio Gobierno, modificó de manera radical las expectativas del Relevamiento de Expectativas de Mercado (REM) del Banco Central. Si el 2,9% parecía alto, qué decir del 3,5% que espera el REM para febrero, o del 3% que espera para marzo, o del 31,9% que pronostica para todo el año - tres puntos más que un mes atrás.

El principal detonador del malhumor reciente en los mercados provino del reporte mensual de inflación de enero

Resulta curioso el fenómeno de la inflación. Con una economía que se contrae, caída en el salario real, tasas de interés por el cielo, cero emisión de moneda y un dólar planchado (hasta hace una semana), los precios no parecerían tener razones para subir. Sin embargo, ¡vaya que lo hacen!

Varios factores conspiran contra el funcionamiento del programa antiinflacionario. El más notorio es el de la inercia que suponen los ajustes de precios para los servicios públicos regulados.

Electricidad, gas natural, agua, peajes y transporte tienen cronogramas de ajuste periódico de tarifas, que no dependen de la oferta y la demanda sino de un contrato. La perversidad del asunto radica en que a mayor inflación pasada, mayor ajuste de tarifas, y consecuente mayor inflación futura. Recién en mayo dejará de haber ajustes. Quizás recién entonces veamos menores cifras de inflación.

Otro factor proviene de nuestra economía bimonetaria. Muchos precios se piensan en dólares, y en particular están así denominados los productos que exportamos. La cuestión es que lo que más exporta Argentina es alimentos, que tienen una gran ponderación en el IPC. Los precios internos quedan determinados por la paridad de exportación. El ejemplo más reciente se relaciona con la celebrada apertura del mercado chino para la exportación de carnes, que redundó en que en apenas dos meses el precio de la mayoría de los cortes subiera 25%. Argentina necesita los dólares de la exportación. Intentar controlar los precios internos de los productos exportables no fue una buena idea en el pasado: generó el doble efecto negativo de hacer escasear tanto los bienes como los dólares.

La inflación amplifica en los inversores el recelo natural que acostumbra despertar Argentina

Finalmente, se observa una recomposición de márgenes en la cadena minorista. Los precios mayoristas asimilaron la devaluación con mucho mayor rapidez que el IPC (sólo en septiembre pasado, los precios mayoristas treparon 16%), que recién a partir de noviembre empezó a compensar la diferencia. Cuando el dólar retrocedió y la economía se planchó, los precios mayoristas se frenaron. En los últimos tres meses sólo subieron 2%, mientras que el IPC subió 9%.

A fin de enero aún quedaban unos 12 puntos porcentuales para recuperar. El comercio ha preferido resignar volúmenes antes que resignar márgenes, los que no sabe si más tarde podrá recuperar.

Corregidos a un alto costo los déficits comercial y fiscal, la inflación es el gran desequilibrio que enfrenta la macro argentina. Se dice que combatirla es primordial, pero la realidad es que, o no se sabe cómo, o no hay tantas ansias. En el marco del programa del FMI, el impuesto inflacionario adquiere gran relevancia, pues permite que a pesar de la recesión, los ingresos (recaudación impositiva) se ajusten y suban con mayor rapidez que los gastos (sueldos y jubilaciones). Es posible que en Hacienda la inflación no esté siendo vista con tan malos ojos.

Pero lo cierto es que esta visión cortoplacista nubla la realidad. En muchas encuestas la inflación ya luce al tope de las preocupaciones. Es que la inflación no sólo complica la vida cotidiana, sino que aumenta la incertidumbre respecto del futuro, aún del más próximo. Cuando aumenta en el mundo la aversión al riesgo, la inflación amplifica en los inversores el recelo natural que acostumbra despertar Argentina.