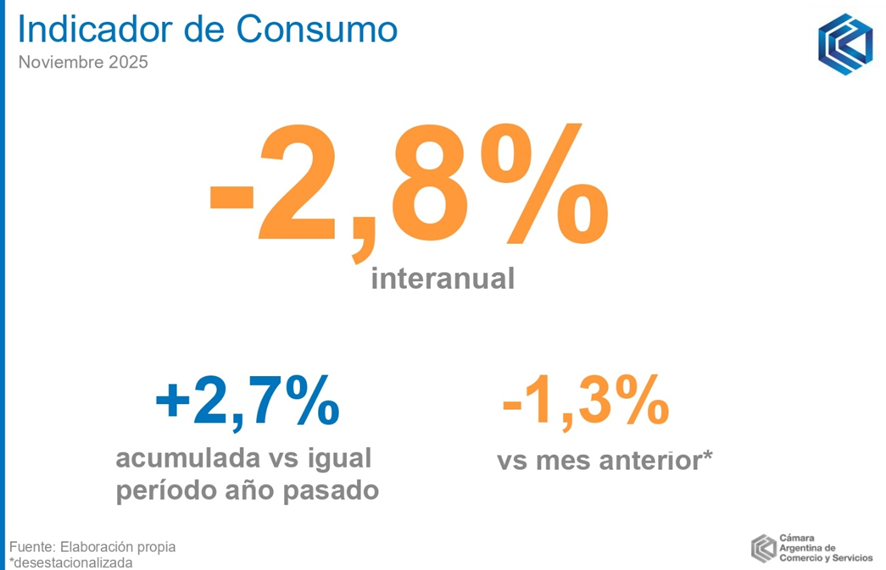

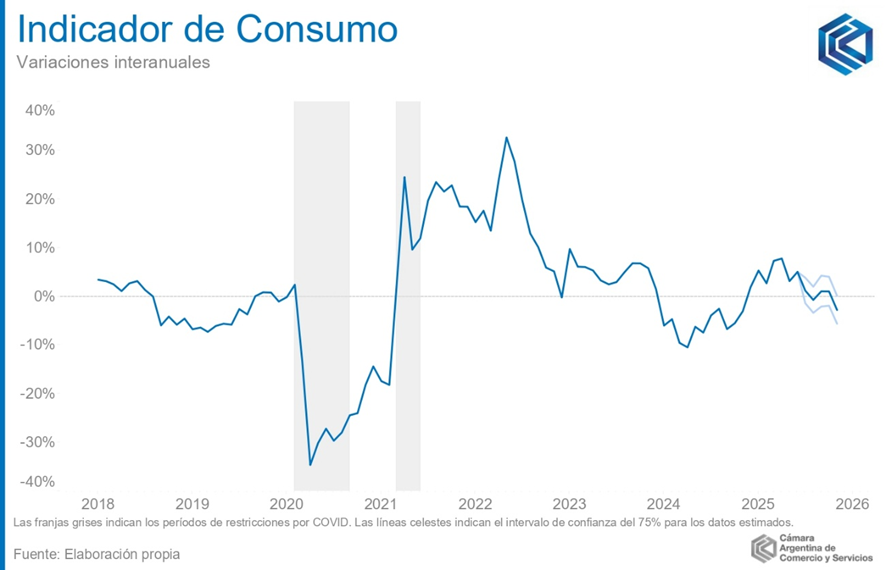

Decrecimiento interanual

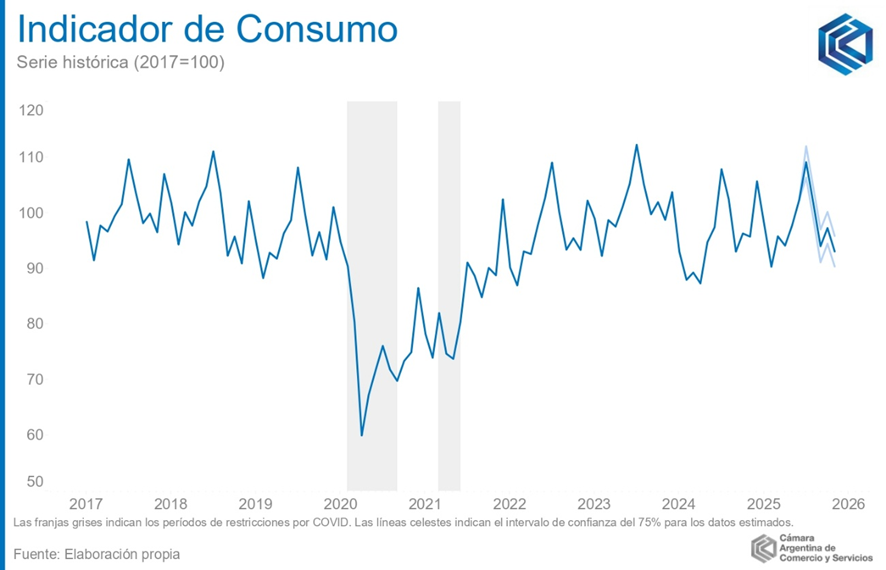

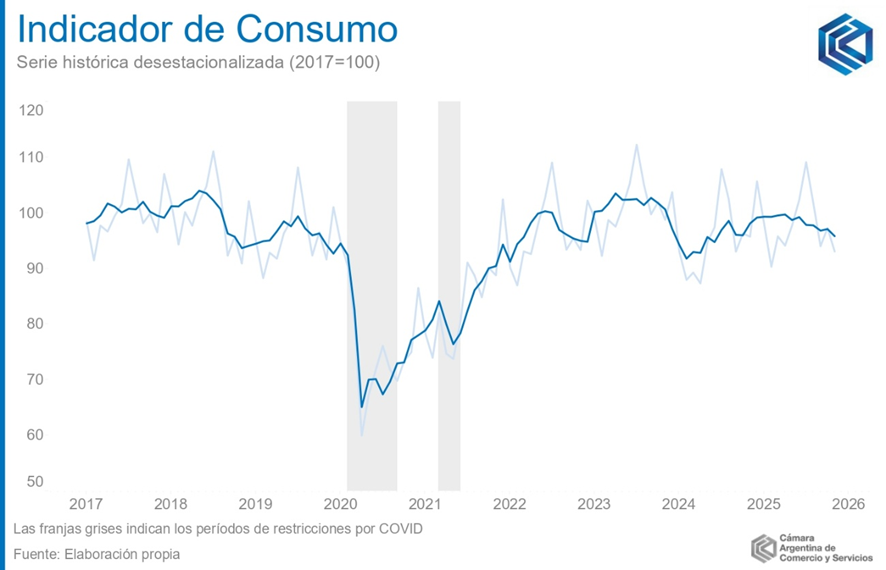

De esta manera, en noviembre el IC registró un decrecimiento interanual del 2,8%, registrando una excepción en un 2025 que marcó variaciones positivas mostradas respecto a igual mes del año anterior. Para una correcta comparación entre meses consecutivos se acude a la comparación desestacionalizada, esto es, la que quita los efectos de movimientos propios de las particularidades de cada mes que se repiten siempre en su determinado momento anual. En este sentido, en noviembre el IC registró un retroceso de 1,3% respecto a octubre.

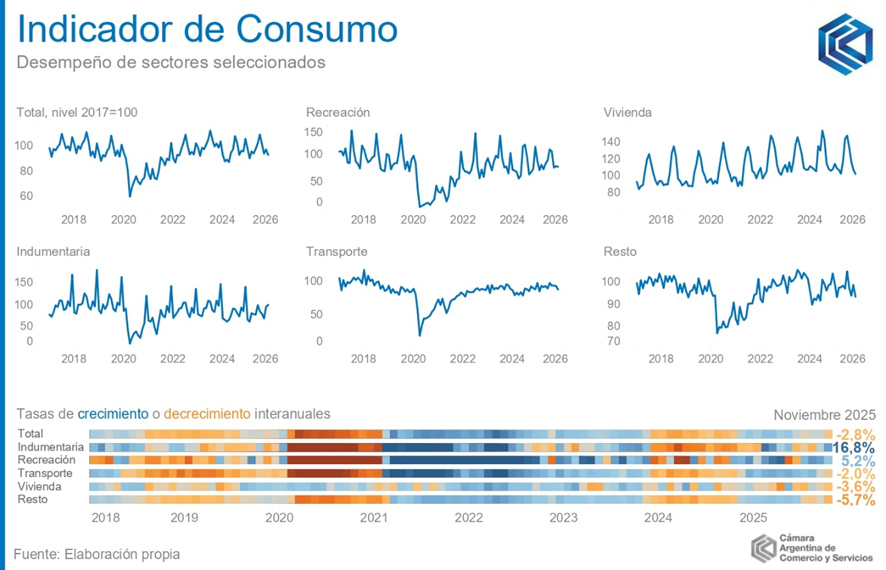

Análisis por rubro

Al analizar el desempeño de los rubros componentes del índice, se aprecian movimientos diferenciales. Esto es, las variaciones interanuales resultan de distinto signo respecto a octubre del año pasado.El rubro de indumentaria y calzado mostró un crecimiento estimado de 16,8% i.a., contrapesando la caída del IC al aportar 1 punto porcentual (pp.) a su variación. Este crecimiento se da contra una baja base de comparación como lo es noviembre de 2024, cuya diferencia interanual era a su vez de -12,7% contra el mismo mes de 2023.

Por otro lado, el capítulo de transporte y vehículos mostró en noviembre una variación interanual de -2,0%. Así, aporto -0,3 pp. a la variación interanual negativa del índice general. Al interior del rubro resulta relevante destacar que continúa traccionando positivamente el patentamiento de vehículos (tanto automóviles como motocicletas), cuya marcha ascendente respecto al año pasado no se detiene. Recreación y cultura mostró en noviembre un crecimiento de 5,2% i.a., con una contribución positiva de 0,3 pp. que contrapesó la caída del IC. Al igual que en todo el segundo semestre de 2025, el sector mejora respecto a un 2024 que resultó negativo.

En cuanto al apartado de vivienda, alquileres y servicios públicos, este mostró una retracción estimada de 0,6% en noviembre respecto al mismo mes de 2024, alentando así la caída del índice general al aportar -0,6 pp. en su variación.

Los bienes de consumo masivo o FMCG (por sus siglas en inglés, fast-moving consumer goods) mostraron un estancamiento interanual al caer 0,1% respecto a noviembre del 2024. Además, la serie desestacionalizada cayó 1,8% de forma intermensual.

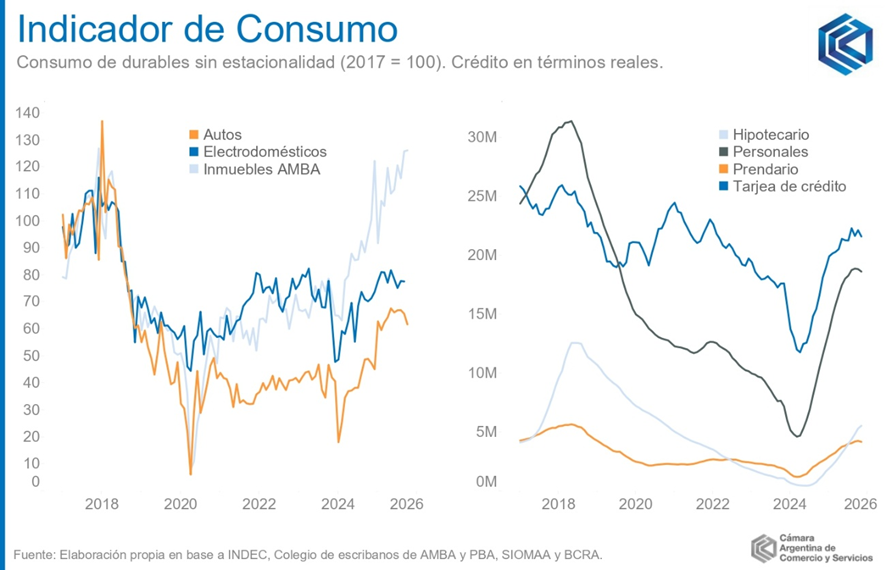

Créditos y préstamos

Tras una fuerte caída a principios de 2024, el crédito en términos reales crece sostenidamente desde entonces hasta la actualidad. Como tendencia general, el crédito a hogares y familias muestra un sostenido crecimiento, que tras casi dos años de ascenso recién en el último tiempo comienza a mostrar signos de agotamiento.En particular, las tarjetas de crédito y préstamos personales parecen tender a estancarse tras meses de gran dinamismo, a la par del crédito prendario e hipotecario cuya recuperación dejó de resultar tan relevante hace algunos meses. Sin detener su marcha, en cambio, el patentamiento de automóviles y las escrituras de inmuebles continúan traccionando hacia adelante el crédito general, mostrando variaciones interanuales positivas, aunque de menor intensidad a las mostradas a comienzo de año.

Estabilidad

A modo de síntesis, el consumo masivo se recupera levemente luego de un 2024 de gran caída, mientras que el consumo de bienes durables aminora su variación, aunque sin detener su crecimiento exhibido en el último año y medio.La combinación de ambos fenómenos revela que, si bien a menor intensidad, continúa el cambio de composición relativa en favor de los bienes durables. Esto es, dentro del consumo de los hogares siguen ganando terreno los bienes durables por sobre los de consumo masivo. Sin embargo, dada la mayor estabilidad acarreada en la parte final del año, los últimos meses (y el comienzo del 2026) indican una mayor estabilidad en esta dimensión, tendiendo la composición del consumo de los hogares a dejar de modificarse.