En realidad al utilizar la frase de esa manera patria + adjetivo descalificador- no se está utilizando el vocablo más adecuado , ya que no hacemos de esa manera referencia a otra cosa que a la nación estructurada en un estado.

Es que, como es sabido, hablando con propiedad la patria es algo distinto ya que con ella, nos referimos a la tierra de nuestros padres y por extensión al lugar donde hemos nacido. De donde ella es siempre aquello a la que de una manera que trastoca el concepto, haciendo parecer como distintas la que no son una sola cosa, la que mencionamos por patria chica, Ya que el terruño, la comarca en que nacimos y nos formamos, por una parte; lo que con el nombre de territorio, es uno de los elementos de la nación, por la otra vienen a ser realidades diferentes-

.

Indudablemente nos encontramos aquí ante una cuestión de palabras o sea una cuestión semántica-, pero también es cierto aquello de que se debe llamar a las cosas por su nombre. Dado lo cual no habría en nuestro caso ni hablar de patria o de nación contratistas ni de patria ni nación recaudadora, sino de gobernantes que se valen de formas distintas para expoliar a la población, metiéndonos a todos las manos en los bolsillos.

Máxime si se tiene en cuenta que la adjetivación de la nación o de la patria de distintas formas, no hace a esos calificativos ni excluyentes. Y es por eso que en la actualidad a la patria/nación contratista del menemismo, con el kirchenerismos se ha visto prolongada en una patria /nación recaudadora sin dejar de ser aquel, - ya que junto a la figura de Etchegaray se hace presente en la de Jaime- ; y cabria, si se tiene en cuenta el desmanejo de los fondos públicos a la hora de gastarlos, que la que en realidad tendríamos no es otra cosas que una patria/nación contratista, recaudadora y . despilfarradora. Un estado de cosas que solo exigiría que en algún momento se le agregara la calificación de mafiosa para cerrar el círculo.

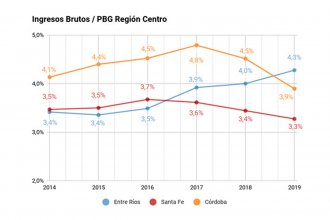

Por su parte, esta larga perorata, es consecuencia de lo que puede aparecer como una reacción desmedida a la iniciativa del candidato delasotista a la gobernación de Córdoba y ex gobernador de esa provincia Juan Schiaretti, quien acaba de revelar su intención de reemplazar el impuesto a los ingresos brutos por un IVA provincial. De esa manera, según sus palabras y buenas intenciones, apunta a eliminar el efecto "cascada" del conocido como impuesto a Ingresos Brutos que harto se sabe que cobran los gobiernos locales y que se ve triplicado con la tasa de higiene, profilaxis y seguridad que cobran las municipalidades. El planteo es que un IVA provincial con una alícuota de entre 10 y 12% permitiría -sin elevar la presión tributaria- eliminar el referido impuesto a los ingresos brutos y sus "efectos distorsivos" que hacen que el comprador de un producto pague una alícuota final superior a un promedio que el mismo Schiaretti calcula en el 4.2 %.

Más allá de las buenas intenciones mencionadas y del encomiable ingenio creativo de la iniciativa, no pueden ignorarse los reparos que ella provoca. Es así interesante señalar que la mayor parte de ellos se quedan en lo que podemos llamar la periferia de la cuestión; ya que sin ser de carácter formal escurren el bulto a lo que es su meollo. Es que se alude por una parte a la dudosa constitucionalidad de la pretensión que un gobierno provincial aplique un nuevo IVA, sin que se arribe a un acuerdo en la materia entre todos los gobiernos provinciales. Con lo que viene a señalarse que existiendo ese acuerdo el impuesto a crearse tendrían andamiento; una conclusión a todas luces objetable, porque el nuevo impuesto sería análogo al IVA nacional y las provincias no pueden sancionar impuestos con bases parecidas a la Nación.

Ello no quita que si la implementación de un mecanismo como el propuesto no resultaría ventajoso tanto a los contribuyentes como al propio fisco. Al primero por cuanto de esa manera se eliminaría el efecto cascada aludido del impuesto a los ingresos brutos. Mientras que en el caso del fisco resultaría igual que aplicar un impuesto a las ventas finales, reduciendo las posibilidades de evasión, ya que como tendría igual mecanismo de créditos y débitos que el IVA nacional, cada actor necesitaría factura y eso generaría un esquema de autocontrol.

Mientras tanto, algo que viene a dejar en claro un debate como en el que en esa forma queda abierto, es que resulta de necesidad imperiosa dotar a nuestro país de un régimen tributario que sea a la vez equitativo, coherente y simple. Todo lo cual implica que deben eliminarse totalmente tributos que resultan claramente regresivos, y cuya existencia tienen como pretendidas pero inconsistente justificaciones la imposibilidad de que el contribuyente los evada a la vez de la automotricidad de su percepción, como es el caso del conocido como impuesto al cheque o los que gravan los combustibles. A la vez que a la hora de establecer los tributos se debe atender sobre todo a la capacidad contributiva de quien debe abonarlos, encontrándose un ejemplo de lo que no debe ocurrir la desnaturalización del impuesto a las ganancias que en la actualidad se observa, el que se ha convertido inadmisiblemente en un impuesto al trabajo.

En suma, de lo que se trata de dejar de lado las actuales torpezas e inconsistencias que han convertido a lo que se supone es un régimen tributario en algo parecido a un traje inadecuado y llenos de parches, todo ello sin aludir sino de una manera ligera a que para el contribuyente se haya convertido en un aparato que aplica con cada vez mayor eficacia -eso debe ser reconocido- una presión fiscal que ha llegado ya a ser asfixiante, y que induzca a muchos de aquellos a ver en la evasión la única posibilidad de supervivencia de sus empresas.

Y a este respecto no puede dejar de señalarse que la Constitución Nacional reformada en 1994, estableció en una de sus cláusulas transitoriasla necesidad de que el gobierno federal y los provinciales acuerden un régimen de distribución de los recursos públicos entre ellos.

Desde entonces han transcurrido quince años, sin que los poderes públicos federales y provinciales avancen el cumplir con sus responsabilidades constitucionales. Con lo que de esa manera,mientras en gran medida se ocupan de una forma miope del día a día, cuando no de la mera frivolidad se hacen los desentendidos frente a lo que es una exigencia impostergable. La que no significa otra cosa que para emplear la terminología de la que se abusa- que convertir a la nuestra en una patria fiscalmente ordenada, o lo que es lo mismo en ese país en serio del que seguimos hablando al parecer en chiste.