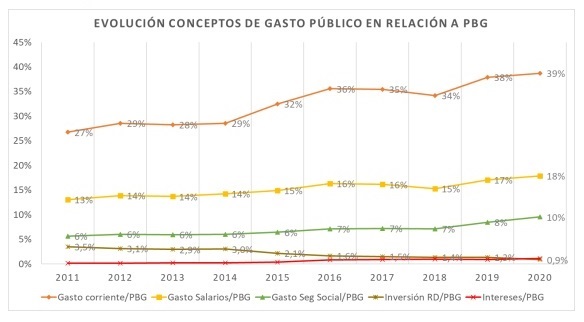

El tamaño del Estado en una economía provincial se mide por el total de gasto que realiza en relación al Producto Bruto Geográfico (PBG). En el caso de Entre Ríos, “el gasto público provincial representa el 39% del PBG en promedio en los últimos 5 ejercicios: esto es seis puntos porcentuales más elevado que el promedio del lustro 2011-2015, que era de 33% del PBG”, contrasta.

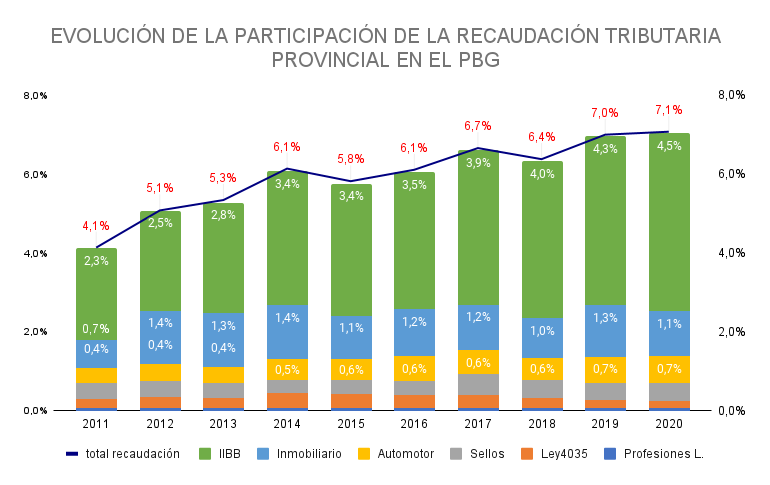

Cabe aclarar en este punto que, por “presión tributaria”, se entiende la resultante del total de impuestos recaudados anualmente a valores históricos sobre el PGG provincial (a valores corrientes). Desde este punto de vista, “la presión tributaria relevante para los ciudadanos entrerrianos es la provincial que es sobre la cual el Estado provincial tiene control”, cuya evolución se muestra en el siguiente gráfico.

En la última década, “la presión impositiva creció en promedio general un 75%. En el 2011 era de 4,1% del PBG y fue ascendiendo de la mano de IIBB hasta los 7,1% actuales: no es casualidad que el crecimiento haya sido motorizado por este impuesto ya que es el más fácil de incrementar y recaudar”. En primer lugar, “porque a este impuesto lo ingresan los emprendedores y las empresas de la provincia, quienes no tienen la misma capacidad de influencia política que el resto de los ciudadanos, que son mayoría, pero por la necesidad de trasladar a precios el mismo, son los que terminan abonando el impuesto dentro de los bienes y servicios consumidos”. En esa línea, “el impuesto inmobiliario y automotor alcanzan de manera directa a todos los sujetos titulares de bienes registrables en la jurisdicción, por lo que aumentar la presión en estos impuestos, es siempre más impopular y resistido, que en IIBB”. En segundo lugar, “porque la inflación y la tendencia generalizada de todos los fiscos provinciales a incrementar el mismo, diluye parte del impacto de aumentos de alícuotas de IIBB y su traslado a precios”. Y en tercer lugar, “porque el Estado apela a mecanismos de adelantos de recaudación (percepciones y retenciones) los cuales aseguran la mayor recaudación cuando hay aumentos de alícuotas”.

El IIBB tiene “altos costos” económicos y sociales: “Su principal distorsión económica es que es ‘en cascada”’ y por ello, como el impuesto de sellos, se los denomina distorsivos pues al no incorporar la neutralidad fiscal, obliga a los actores económicos a adoptar formas de organizarse que no son las más eficaces dentro de una economía de mercado, que estimula la especialización y no tanto la integración vertical. El costo económico de este efecto es que quita competitividad a la producción en general por tres motivos. Primero, porque aumenta los costos internos. Segundo, porque castiga la especialización económica que es la fuente de la productividad. Tercero, pues se incorpora a los productos y servicios exportables. El costo social es que con menos competitividad hay menos empleos formales y menores salarios reales, y con mayores costos internos los precios al consumidor final también son mayores”. El Impuesto Inmobiliario es el tributo “que las sociedades avanzadas más utilizan para financiar el Estado porque grava capacidades contributivas objetivamente exteriorizables”. “Sin embargo, exige una alta calidad de gestión pública para contar con catastros actualizados en términos de titularidad y valuación actualizada de las propiedades. La crónica ausencia de gestión en estos términos, en el sector público (no solo de Entre Ríos, sino de todas las provincias argentinas) desactualiza periódicamente los catastros y desarbitra la presión de este impuesto en relación a los que indirectamente gravan los consumos. El no recaudar como corresponde este impuesto, induce al sector público provincial a maximizar la presión en IIBB que, como se vio, es un impuesto social y productivamente muy dañino. Este es un impuesto cuyo diseño y gestión debería ser potenciado, lo cual implica profesionalizar el gerenciamiento público”.

El otro impuesto “eminentemente distorsivo” en cuanto a las transacciones económicas -pero que, a diferencia de IIBB, recauda muy poco- es el Impuesto a los Sellos. “Este es un tributo socialmente muy ineficiente porque es extremadamente oneroso para las empresas y particulares que quieren formalizar sus relaciones productivas en contratos de largo plazo, distorsionando los procesos de transferencias de bienes registrables, resultando una fuente marginal de recursos públicos. En otras palabras, se puede decir que ni siquiera se justifica desde el punto de vista de la contribución fiscal que hace, a diferencia de IIBB que su justificación reside -precisamente- en que contribuye en dos tercios de la presión provincial”.

Las conclusiones del Consejo Empresario

. Lo recomendable “es que la presión impositiva provincial se nutra mucho más de los impuestos a los bienes registrables. La lógica es que son las provincias y los municipios las que brindan los bienes y servicios públicos que generan valor a los activos inmobiliarios y al parque automotor. En este sentido, el impuesto funcionaria como un incentivo a los Estados provinciales y municipales a generar valor a los activos”.. Lo más desaconsejable “es mantener el impuesto a los sellos, el empleo y a las profesiones liberales porque causan mucho daño a la producción y hacen una contribución marginal a las arcas provinciales”.

. El más difícil de abordar es IIBB. “Este impuesto, más las tasas de industria y comercio que los municipios también hicieron crecer en la última década, se superponen, por considerar la misma base imponible, con el IVA. Una solución posible pasa por una reforma integral a nivel de los Estados nacional, provincial y municipal para subsumir el IIBB y las tasas de industria y comercio dentro del IVA, que por su estructura de ser un impuesto exteriorizable en las cadenas de valor, no incrementa el costo intermedio de los bienes y servicios. De esta forma, habría un solo impuesto a las ventas en todo el país. En un comienzo esto llevaría a una alícuota del IVA cercana al 30%. En cualquier caso, esto no sería un aumento de presión impositiva del IVA sino un sinceramiento de cuál es la verdadera alícuota que hoy impactan sobre las ventas y los consumidores”.

. La solución de fondo, “sin embargo, exige una reducción del gasto público en relación con el PBG combinado con un uso más eficiente de los recursos públicos para aumentar la porción que se destina a la inversión”.