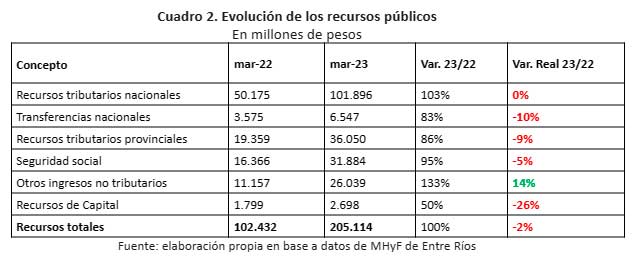

Uno de los conceptos a destacar es el de recursos obtenidos por “otros ingresos no tributarios”, donde resalta el ítem “intereses cobrados” (que representa el 43% del concepto) y presenta una variación interanual de 205% es decir un 50% superior al mismo período en términos reales.

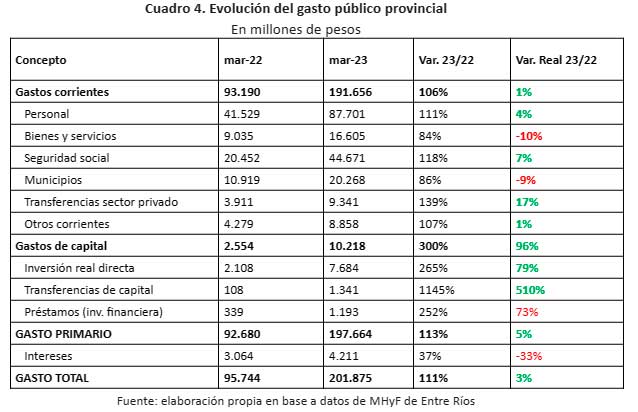

Evolución del gasto público provincial

El gasto que se destina al desarrollo de bienes de capital y obras de infraestructura fue el concepto de mayor incremento, creciendo más de 10 veces y 5 veces en términos reales. Por otro lado, el pago de intereses de la deuda se redujo en términos nominales.

Conclusión

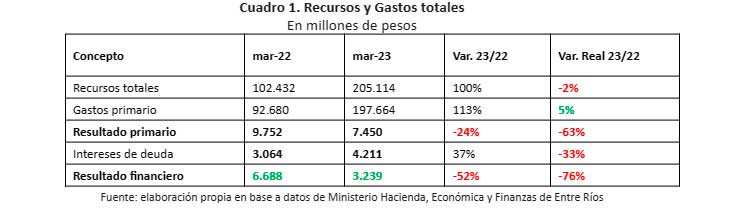

El ahorro financiero del primer trimestre del 2023, se logra en un contexto de aceleración de la inflación, lo que permite obtener mayores recursos tributarios nacionales, mayores recursos por interese obtenido de colocaciones financieras y con una reducción en el nivel de actividad (según se observa en los indicadores nacionales), reflejado en menores recursos tributarios provinciales, posiblemente por el impacto de la sequía sufrida durante el trimestre y por el contexto macroeconómico actual.Sin embargo, este resultado financiero es menor en términos reales y esto se debe a la mayor dinámica del gasto público, principalmente por una recomposición de los salarios, del gasto en seguridad social y de un incremento en transferencias discrecionales y de inversión en obras públicas.