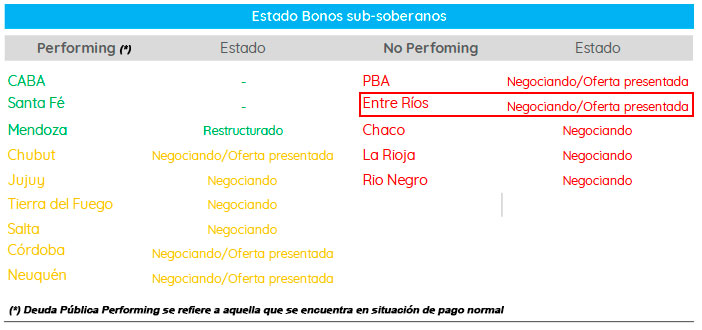

La consultora PPI (Portfolio Personal Inversiones), en un informe fechado ayer jueves, incluye a Entre Ríos en un tercer grupo, también integrado por Provincia de Buenos Aires, Río Negro, Chacho y La Rioja. ¿Qué tienen en común todas ellas? Que “se encuentran en estado de default y buscan, o buscarán, reestructura sus deudas dolarizadas.

El primer bloque usado por PPI para calificar a las provincias lo integran aquellas que “se encuentran performing, pero que ya oficializaron propuestas”, como Córdoba, Neuquén y Chubut. Un segundo grupo lo conforman Salta, Tierra del Fuego y Jujuy, que también, sin haber entrado en cesación de pagos, ya comunicaron sus intenciones de negociar pero aún no presentaron ofertas oficiales.

Los consultores revelan que Entre Ríos “presentó su primer propuesta, que a simple vista –opina- luce poco atractiva y se estima que debe ser mejorada para lograr el 75% necesario. “La oferta –agregan- no incluye recortes de capital, pero sí una importante reducción de cupones y una prolongada extensión de plazos. El vencimiento del nuevo bono seria en febrero de 2031 (seis años de extensión) y comenzará a devengar intereses a partir de agosto del 2021, lo que alcanzaría un cupón promedio de 4.35% (vs el 8.75% original)”.

Además, PPI explica que “la Provincia ofrece pagar los intereses corridos desde febrero de 2020 hasta agosto del mismo año, pero con una tasa del 3%. Mediante estas condiciones, el VR alcanzaría los USD 57,4 / USD 43,1 para el rango de exit yields del 13/18%. Por lo tanto –concluye la consultora- la oferta de reestructuración no resulta atractiva en comparación con sus precios actuales en el mercado secundario”.