Todo eso fue advertido por el organismo de control externo a través de la Resolución 0511/15, emitida en el marco de la rendición de cuentas 226/15, correspondiente al tercer bimestre de 2015. Si bien el Tribunal de Cuentas aprobó la presentación efectuada por la CODESAL "en los aspectos legales, formales, numéricos y documentales", también formuló una advertencia para evitar que "se reiteren las observaciones y recomendaciones comunicadas mediante Oficios Nº 43 y Nº 44 del 19 de febrero de 2016". Copias de esas comunicaciones fueron entregadas a Elentrerios como respuesta a una petición formulada el 1 de julio pasado ante los vocales del Tribunal de Cuentas, José Luis Gea Sánchez y José Miranda. Para solicitar esos oficios se invocó el artículo 13 de la Constitución de Entre Ríos, que consagra el ejercicio del derecho de acceso a la información pública.

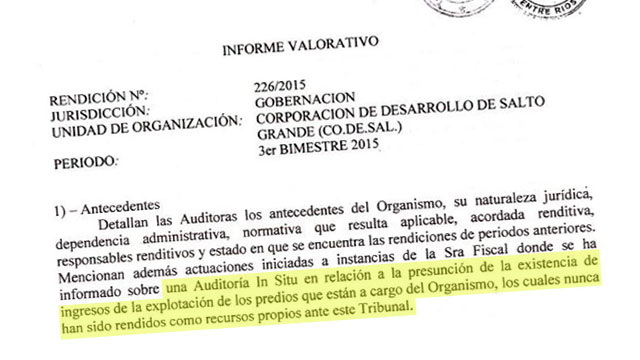

Según consta en el Informe Adjunto de la rendición de cuentas 226/15, la CODESAL adeudaba 11 rendiciones de cuentas. La lista incluía al 5º y 6º bimestre de 2012, los seis bimestres de 2013 y los tres primeros bimestres de 2014. A raíz de esas omisiones se iniciaron los correspondientes juicios de cuenta, caratulados como Expediente Nº 967/14, Expediente Nº 301/2015, Expediente Nº 921/2014, Expediente 528/2014 y Expediente Nº 529/2014, respectivamente. Además, tras una auditoría in situ, realizada el 3 de diciembre de 2013, se advirtió sobre "la presunción de la existencia de ingresos de explotación de los predios que están a cargo del organismo, los cuales nunca han sido rendidos como recursos propios ante este Tribunal".

Mediante la Acordada Renditiva 255, el Tribunal de Cuentas estipuló en 2011 que la CODESAL debe presentar informes bimestrales. Pero según reveló la auditoría "se verifica el incumplimiento de la Acordada vigente al momento de presentar la Rendición, faltando el balance de cargos (ingresos) y descargos (egresos) y fotocopias de registros bancarios".

Dicho en buen romance: cuando las hizo, la CODESAL presentó rendiciones incompletas. De acuerdo a la documentación reunida sólo detalló las transferencias hechas por el Poder Ejecutivo, que sirvieron para pagos de haberes y, en algunos casos, a la aseguradora de riesgo de trabajo.

Asimismo las auditoras Daniela De Giusto y María Eugenia Salinas detallaron por escrito: "A su vez no se estarían informando ingresos propios de ningún tipo, cuya existencia esta Auditoría presume, debido a la explotación de los predios que tiene a su cargo el organismo, lo que fue motivo de análisis e informe en el Expediente Nº 325/2012, "CODESAL INFORMA SOBRE FUNCIONAMIENTO-REINTEGRO DE EROGACIONES", que se encuentra tramitando actualmente en la Oficina de Antecedentes y Conclusiones de este Tribunal".

Al ex titular de la CODESAL, Luis Mazurier, también se le hizo un llamado de atención sobre los pagos a la ART. Tal es así que en otro tramo del informe puede leerse: "En ocasiones anteriores se advirtió acerca de la posibilidad de incumplimiento de esta obligación, que podría traer aparejado un perjuicio para el Estado, no sólo por los intereses generados por la falta de pago en tiempo y forma, sino también por algún accidente de los empleados de planta, por los cuales el organismo se debe hacer cargo al no contar con este seguro de riesgo de trabajo, motivo por el cual se enviaron oficios a pedido del fiscal competente, solicitando la aclaración sobre dicho punto. Hasta la fecha no ha recibido respuesta por parte de los responsables".

La situación volvió a ser considerada en el Informe Valorativo que el secretario de la Vocalía Nº 1, José Luis Patat, firmo el 6 de enero de este año. Al repasar el control de descargos (egresos), el funcionario del Tribunal de Cuentas reparó en la falta de constancias de pago a la ART y la existencia de los fondos girados por la Tesorería General de la provincia para ese fin, los que permanecieron depositados en la cuenta corriente de la CODESAL. "De no haberse afrontado con otros recursos el personal se encontraría sin cobertura y el Estado sujeto a responsabilidades emergentes ante un potencial accidente laboral", precisó Patat. Además indicó que "de acuerdo a lo informado por las auditoras asignadas, a la fecha de elaboración de este informe el organismo habría dado curso a las observaciones efectuadas, procediendo a la inscripción y pago del concepto señalado",

En tanto, el 15 de marzo pasado desde la Vocalía Nº 1 se dio cuenta de una carta documento que el expresidente de la CODESAL envió al entonces titular del Tribunal de Cuentas, Guillermo Smaldone. "En dicha carta documento el Sr. Mazurier realiza una serie de apreciaciones que nada tienen que ver con las observaciones comunicadas", planteó el informe. Y por eso Patat sugirió conveniente "salvo mejor opinión, poner en conocimiento lo expresado por el exadministrador Mazurier al secretario General de la Gobernación (Edgardo Kueider)".

Por el momento el contenido del escrito firmado por Mazurier está vedado. Hasta tanto el Tribunal de Cuentas no emita una resolución que ponga fin a las actuaciones del Expediente 325/2012, lo que dijo el expresidente de la CODESAL seguirá siendo una incógnita.