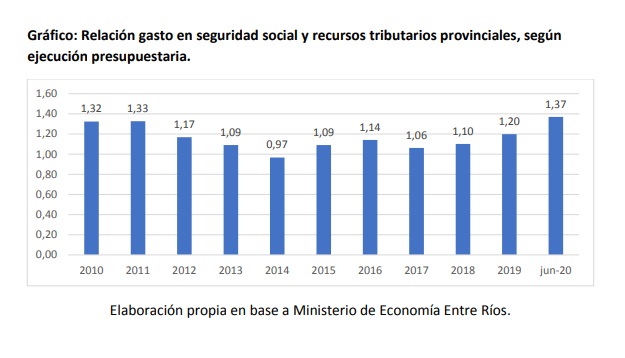

Esto significa que “la suma de los haberes previsionales de empleados públicos provinciales, municipales y de organismos e instituciones públicas, absorbe todo lo recaudado en tributos provinciales más una porción de los recursos que provienen de la Nación a través de la distribución de la coparticipación federal de impuestos”, de acuerdo al informe del Instituto de Investigaciones Económicas y Sociales.

El peso del sistema previsional en el total del gasto provincial también alcanzó el máximo histórico en la primera mitad de este año: “Entre enero y junio de 2020, el pago de jubilaciones y pensiones provinciales representó el 24% del total de los recursos fiscales. Y la tendencia es al alza. En 2010, concentraba el 18% del gasto; en 2015, el 19%. En 2019 ya sumaba el 23% de los recursos del Estado provincial”. Según el Consejo Empresario, Entre Ríos es una de las provincias que aplica mayor alícuota a los ingresos brutos generales, siendo éste el impuesto de mayor recaudación. “Es de una preocupante inequidad que esta alta presión impositiva provincial sobre el sector privado se aplique íntegramente a financiar las jubilaciones diseñadas con el pago de prestaciones jubilatorias muy superiores a las del régimen general que se aplica al sector privado. La tendencia negativa que se observa en la actividad privada en general y en el empleo privado registrado en Entre Ríos pone en seria duda la sostenibilidad del régimen previsional especial de Entre Ríos”, advierte.