Por Roque Guillermo Benedetto

Contador Público, Abogado y Escribano

Llevo casi treinta años matriculado como Contador Público, pero mi vínculo con la materia tributaria empezó antes de ejercer la profesión en forma independiente. Durante casi siete años fui agente de la entonces DGI. Entré como pasante, me formé desde adentro, me recibí de Contador Público en ese recorrido y llegué a desempeñarme como inspector del máximo organismo recaudador del país.

Esa experiencia me permitió conocer los dos lados de la relación fiscal: el del Estado que controla y el del profesional que asesora, ordena, previene y defiende técnicamente al contribuyente. Por eso no hablo desde afuera ni desde una defensa meramente corporativa.

También puedo decir, porque lo viví, que en la DGI se valoraba la función del Contador Público. Aun con las tensiones propias de toda administración tributaria, el contador era reconocido como un interlocutor técnico necesario: alguien que ayudaba a ordenar la información, interpretar la realidad económica y facilitar un cumplimiento más serio y responsable.

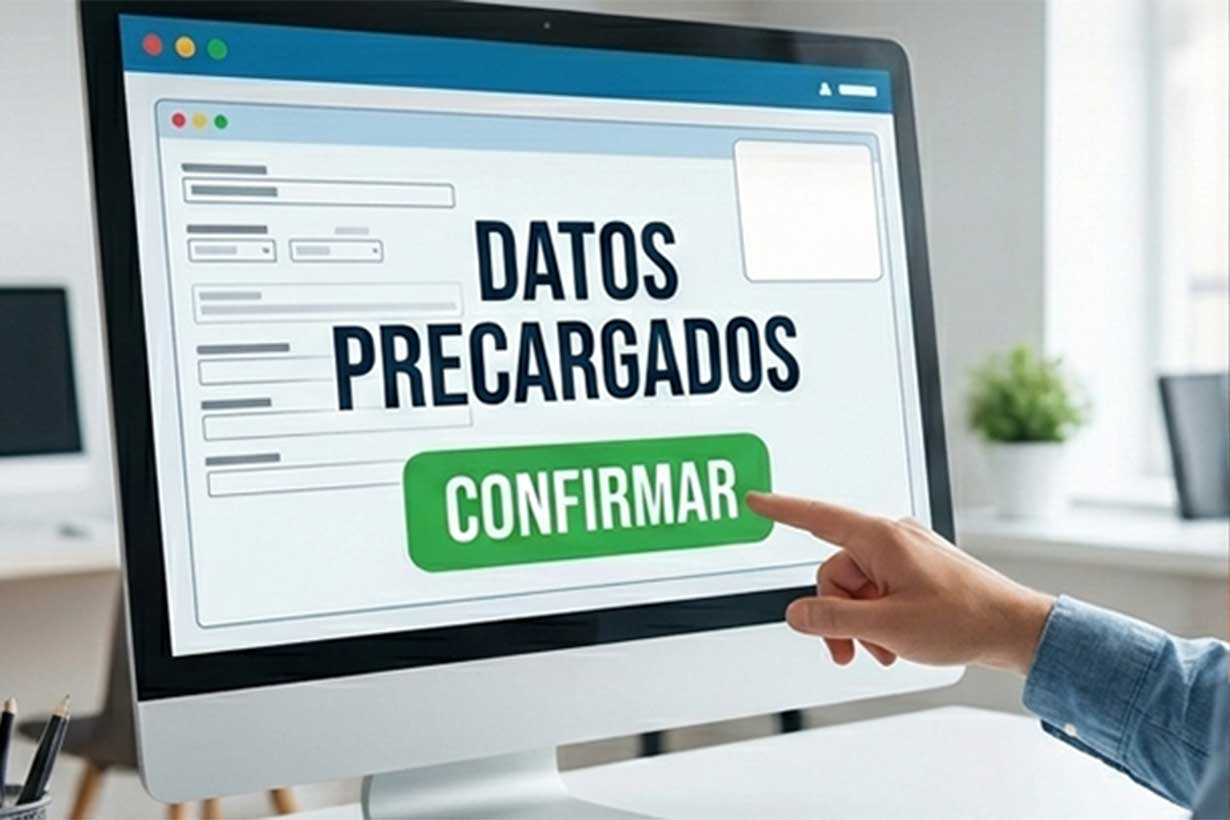

Desde ese lugar me preocupa la forma en que hoy se comunica el llamado Régimen Simplificado de Ganancias. No cuestiono la modernización ni el uso de tecnología. Al contrario: un sistema tributario más simple, claro y ágil sería una buena noticia para todos. Lo que cuestiono es otra cosa: que bajo el discurso de la simplificación digital se instale, aunque sea indirectamente, la idea de que el trabajo técnico del Contador Público puede ser reemplazado por una pantalla precargada.

Esa idea es equivocada, injusta con la profesión y riesgosa para el contribuyente.

Una pantalla no reemplaza el criterio profesional

ARCA presentó este régimen como una herramienta para que personas humanas y sucesiones indivisas puedan cumplir de manera más clara y rápida con sus obligaciones de Ganancias, a partir de una aplicación simplificada y datos fiscales precargados.La idea, en principio, suena razonable. Nadie podría oponerse a que el sistema sea más ágil y menos pesado para el contribuyente. El problema aparece cuando esa simplificación se comunica como si una declaración jurada precargada fuera, por ese solo hecho, una declaración jurada correcta.

Quienes trabajamos todos los días con impuestos sabemos que no es así. Los datos pueden estar incompletos, duplicados, mal informados o no reflejar adecuadamente la situación real del contribuyente. Puede faltar un ingreso, aparecer una deducción que no corresponde, no figurar una retención o existir información de terceros que requiere revisión antes de confirmar cualquier presentación.

Allí aparece el verdadero trabajo profesional. El sistema puede mostrar datos, pero alguien tiene que interpretarlos. Puede precargar información, pero alguien debe analizar si esa información es coherente. Puede facilitar una presentación, pero alguien debe advertir qué consecuencias puede tener lo que se confirma.

Ese alguien, en la práctica, sigue siendo el Contador Público.

Una declaración jurada no es una encuesta digital, ni un trámite doméstico. Es una manifestación formal frente al fisco, con efectos económicos, patrimoniales y tributarios. Por eso no alcanza con mirar una pantalla y aceptar lo que aparece cargado. Hace falta criterio, experiencia, revisión documental y responsabilidad profesional.

La falsa tranquilidad de “confirmar”

El problema de fondo no es la tecnología. La tecnología puede ayudar mucho: ordenar información, reducir cargas administrativas y evitar que el contribuyente repita datos que el propio Estado ya tiene. Negar ese avance sería absurdo.El riesgo aparece cuando esa herramienta se comunica como si la existencia de datos precargados alcanzara para dar por correcta una declaración jurada. El antecedente reciente de las billeteras virtuales muestra el problema: mientras se comunica alivio o simplificación, en la práctica el sistema cruza datos, presume ingresos y puede terminar recategorizando o excluyendo contribuyentes sin distinguir adecuadamente si esos movimientos provienen de ventas, transferencias propias, reintegros u otros conceptos ajenos a la facturación. Ahí se genera una tranquilidad artificial: se habla de trámites más fáciles, pero no siempre se dice con la misma claridad que la responsabilidad sigue siendo del contribuyente y que cada dato debe ser revisado antes de confirmar.

En la práctica, el contribuyente puede llegar al estudio convencido de que “ARCA ya tiene todo” y que solo falta aceptar lo que aparece en pantalla. Pero cuando el contador empieza a revisar, aparecen las preguntas necesarias: si los ingresos están completos, si las deducciones corresponden, si las retenciones fueron bien informadas, si hay percepciones o pagos a cuenta no computados, si los datos bancarios cierran o si alguna información de terceros fue cargada de manera incompleta.

En ese momento, el profesional puede parecer alguien que complica lo que venía sencillo. Pero no lo complica: lo protege. Lo protege frente al error, frente a las omisiones y frente a decisiones tomadas con exceso de confianza.

Muchos problemas fiscales no nacen de grandes maniobras, sino de decisiones pequeñas tomadas con apuro: un dato aceptado sin mirar, una deducción mal computada, una retención que no aparece o un formulario confirmado bajo la idea de que “si lo cargó el sistema, debe estar bien”.

La experiencia profesional enseña que no siempre es así. Por eso el trabajo del Contador Público sigue siendo necesario: no para frenar la tecnología, sino para darle sentido, control y responsabilidad.

El Contador Público no es un cargador de formularios

Hay una mirada empobrecida de nuestra profesión que debemos rechazar con firmeza. El Contador Público no es un operador de clave fiscal, no es alguien que simplemente carga datos en un aplicativo y no es un intermediario incómodo entre el contribuyente y el Estado.El contador interpreta normas, revisa documentación, ordena información, detecta inconsistencias, advierte riesgos y explica consecuencias. Muchas veces actúa como traductor entre un sistema tributario difícil de entender y una ciudadanía que no tiene por qué conocer cada resolución, cada vencimiento, cada cambio de criterio administrativo ni cada aplicativo nuevo.

Detrás de una declaración jurada hay mucho más que números. Hay historia fiscal, actividad económica, documentación respaldatoria, decisiones patrimoniales, ingresos, consumos, deducciones, retenciones, percepciones, saldos, cruces informáticos y responsabilidades futuras.

Reducir todo eso a una pantalla precargada es desconocer la verdadera naturaleza del trabajo profesional.

La tarea del contador no se ve completa en el momento final de la presentación. Se ve antes: cuando ordena la documentación, cuando pregunta, cuando advierte, cuando detecta una inconsistencia, cuando recomienda prudencia y cuando evita que un error se transforme en una deuda, una intimación o una fiscalización.

Ese trabajo muchas veces es silencioso. Pero es precisamente ahí donde está su valor.

La maraña sigue existiendo

La vida diaria del contador no transcurre dentro de un eslogan oficial. Transcurre entre normas, aplicativos, vencimientos, claves fiscales, sistemas que cambian, regímenes de información, cruces bancarios, percepciones, retenciones, anticipos, planes de pago, fiscalizaciones y consultas urgentes.Esa maraña no desaparece porque un régimen se presente como simple. Cambian las pantallas, cambian los nombres y cambian los accesos, pero la responsabilidad de revisar, interpretar y decidir sigue existiendo.

Una base de datos no conoce la historia completa del contribuyente. Un sistema no conversa con la persona que está preocupada por una intimación. Una pantalla no explica los riesgos de una decisión. Un algoritmo no asume matrícula, ética profesional ni responsabilidad ante el cliente.

La tecnología puede asistir. No puede reemplazar la experiencia, la prudencia y el criterio profesional.

Una profesión que no puede ser devaluada

Esta no es una defensa corporativa de honorarios, ni una resistencia al cambio. La profesión contable no necesita defender privilegios; necesita defender su función social. En un país atravesado por una enorme complejidad tributaria, cambios normativos permanentes y sistemas administrativos muchas veces inestables, el Contador Público cumple un papel indispensable.Una declaración jurada de Ganancias no es una formalidad menor. Allí se exterioriza una situación fiscal frente al Estado, con datos, decisiones y consecuencias concretas. Por eso no alcanza con mirar una pantalla y aceptar lo que aparece cargado. Hace falta revisar, interpretar, preguntar, comparar y asumir responsabilidad profesional.

El error no lo paga el comunicado oficial ni la pantalla precargada. Lo paga el contribuyente. Y muchas veces, cuando ese error ya se transformó en una intimación, una deuda o una fiscalización, quien termina explicando, ordenando y tratando de resolver el problema es el contador.

Mi paso por la DGI me dejó una enseñanza que todavía conservo: la administración tributaria funciona mejor cuando hay buenos sistemas, contribuyentes cumplidores y profesionales respetados. El contador no está para obstaculizar al Estado ni para encubrir al contribuyente. Está para ordenar, explicar, controlar y dar seriedad técnica a una relación que, sin ese puente, suele volverse desigual y confusa.

También miro esta discusión pensando en Florencia, que continúa con la profesión de Contadora. Me importa que las nuevas generaciones no reciban una profesión devaluada, reducida a cargar datos o confirmar pantallas precargadas. Me importa que hereden una profesión respetada, técnicamente fuerte y socialmente necesaria.

Después de casi treinta años de ejercicio, de haber conocido desde adentro la función fiscal de la DGI y de haber trabajado como contador, abogado, escribano y asesor, mi convicción es clara: la profesión contable no está en retirada. Está más vigente que nunca.

Y justamente por eso debe ser respetada.

Cuando el Estado simplifica mal el mensaje, el contribuyente se confunde. Y cuando el contribuyente se confunde, aumenta el riesgo. Allí vuelve a hacerse visible aquello que nunca debió ser invisibilizado: la función técnica, prudente y necesaria del Contador Público.

El contador no está para complicar ni para demorar. Está para cuidar, ordenar, interpretar, dar seriedad técnica y defender al contribuyente. También está para sostener, con responsabilidad profesional, un sistema tributario que sin contadores sería mucho menos claro, mucho menos justo y mucho más inseguro.